淮海能源车,绿色出行新潮流,引领未来出行革命

随着全球气候变化和环境问题日益严重,绿色出行成为全球共识。我国政府高度重视新能源汽车产业的发展,将其作为国家战略。淮海能源车作为新...

扫一扫用手机浏览

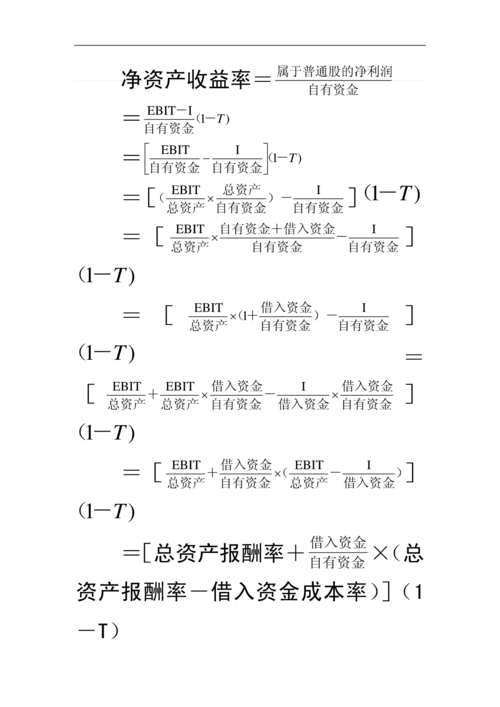

一、关于ROE的传统计算办法

第一个公式,ROE=净利润/净资产,这公式便是ROE的界说,异常直观。依据用途,ROE还可以细分为:一种是周全摊薄ROE,ROE=净利润/期末净资产;另一种是加权ROE,ROE=净利润/(期初和期末净资产的均匀值)。

经营者喜欢摊薄ROE,投资者喜欢加权ROE。在净利润与净资产数额较为靠得住的环境下,一样平常而言,ROE处于10%-15%,为一样平常公司;ROE处于15%-20%,为优秀公司;ROE处于20%-30%,为杰出公司。

固然ROE这个公式很简单,然则在利用这个指标选股时,要注意数据要连续而稳固,而不是ROE某一年跨越20%就可以。ROE突然进步,缘故原由可能是这一年净利润来自时代炒股,或卖家产,这种进步都是一次性行动,无认为继。

另外,企业还可以经由过程年夜比例现金分红来进步ROE,由于ROE=净利润/净资产,此中现金分红是从净利润中拿出来分的,然则净利润这个指标不会变化,也便是净利润该若干照样若干。而净资产要减去分红部门。以是分子不变,分母减小,以是ROE进步。

在2018年的伯克希尔哈撒韦股东年夜会上,巴菲特曾泄漏了其在中国市场的选股尺度:只有净资产收益率不低于20%,并且能稳固增加的企业能力进入其研讨领域。也便是说,投资者遇到那些ROE历久低于10%的公司,应只管即便躲避。那些超等年夜牛股,好比“股王”贵州茅台的ROE则根本处于30%以上。

第二个公式,ROE=(净利润/股票总数)/(净资产/股票总数)=每股收益(E)/每股净资产(A),这公式阐明了ROE与每股收益、每股净资产之间的关系。从中可以看出,进步ROE有五条道路:

1.E进步,A进步,财政状态最好,值得嘉奖;

2.E进步,A不变,财政状态优越,值得倡导;

3.E进步,A降落,财政状态不明,必要查明;

4.E不变,A降落,财政状态有问题,应予鉴戒;

5.E降落,A降落,财政状态糟糕,须摒弃。

是以,不克不及单纯从净资产收益率(Roe)自己值较高就简单地以为公司获利才能较高,必要研讨ROE进步的方式。

第三个公式,ROE=净利润/净资产=(PB:总市值/净资产)/(PE:总市值/净利润)=PB/PE。PE反映的是预期溢价,PB反映的是资产溢价。这个公式阐明ROE与PB和PE的制约关系,如一只股票ROE分外高,那么PB就会相对较年夜,PE相对较小。

是以,净资产收益率(ROE)↑可以 推进市净率 ↑ 。市净率即是1,表现花1元可以买到公司1元的净资产,一样平常市净率>1,不外,如今破净的股票也有不少了。

职麻开门:杜邦阐发法强调治理用报表。将ROE拆分为①净利润率、②总资产周转率、③杠杆率。可以或许清楚的明确,企业的效益是靠盈利才能的晋升,照样靠高周转,亦或是高杠杆来实现的。相比拟,主力是前2个因素较优,而主力是第3个因素,就要当心高杠杆带来的后患。

马靖昊:净资产收益率ROE可能因为加了杠杆后而扭曲了企业的盈利才能,若何办理这一问题,我以为,总资产收益率ROA才是反映一家企业真实的盈利才能的指标,而这便是阐发ROA的意义地点。

第四个公式,ROE=①净利率×②总资产周转率×③权柄乘数(杠杆率),这也是杜邦阐发公式。此中权柄乘数=1/(1-资产欠债率)。是以,一家企业可以经由过程进步净利率、总资产周转率和资产欠债率来进步ROE。

①净利润率 反映公司赢利才能,①↑代表产物利润高,赢利才能强,也阐明治理层的治理才能优越,能让产物坚持连续的竞争力。

②总资产周转率权衡企业的资产运营效力的高下。①↑+②↑阐明产物可以或许高效临盆、贩卖而且产物利润率高(高效+多钱)。 进步净利率和资产周转率这两种办法,是企业经由过程发掘自身潜力来进步ROE。

③杠杆率反映公司欠债水平的高下,权柄乘数(杠杆率)=1/(1-资产欠债率)。杠杆率越高,证实公司运用外部资金才能越强,①↑+②↑+③↑=用别人的钱为本身公司高效临盆利润率高的产物(高效+多钱+杠杆)。不外,企业的杠杆程度高,成果是挣得多了,但风险也随之加年夜。

二、关于ROE改良的计算办法

1.归属母公司股东的ROE

归属母公司股东的ROE=当期归属于母公司股东的净利润/【(期初归属于母公司股东的净资产+期末归属于母公司的净资产)/2】

和均匀ROE相似,只不外均匀ROE是权衡整个上市公司净资产收益率(包括少数股东部门),而归属于母公司股东的ROE权衡的是通俗股股东权柄的部门,扣除失落了少数股东权柄的数据。

什么是少数股东权柄呢。一家上市公司可能有多个子公司,有部门子公司不是100%控股的,这些就存在少数股东权柄。 举个例子,母公司昔时实现净利润2000万元,子公司实现净利润1600万元,母公司对子公司的持股比例是80%,以是,当前归属于母公司股东的净利润便是:2000 + 1600 ×80% = 3280万元。

2.归属母公司股东的扣非ROE

归属母公司股东的扣非ROE=当期归属于母公司股东的扣非净利润/【(期初归属于母公司股东的净资产+期末归属于母公司股东的净资产)/2】

与【归属于母公司股东的ROE】相似,只不外【归属母公司股东的扣非ROE】的收益部门是扣除了非常常性损益。

什么长短常常性损益呢。非常常性损益是指公司产生的与临盆经营无直接接洽,以及虽与临盆经营相关,但因为其性子、金额或产生频率,影响了真实、公允的评价公司当期经营结果和获利才能的各项收入、支出。打个比喻,有上市公司有可能由于盈利不稳固,在净利润严重降落时,为了让财报更悦目,卖一栋楼,如许子,净利润可能刹时就进步不少。然则卖楼究竟与它的主业没啥关系,何况都是有限的,以是要剔除这部门收益,看一下企业的真实ROE是怎样,就要用到这个指标。

用精粹的语言论述深入的财政逻辑,如文章获得您的承认,愿望您看完后分享到“同伙圈”或者点一下右下角的“在看”,以示勉励。历久保持原创不易,多次想废弃,保持是一种信奉,专注是一种立场 ,一起陪同,一路地老天荒,谢谢。

随着全球气候变化和环境问题日益严重,绿色出行成为全球共识。我国政府高度重视新能源汽车产业的发展,将其作为国家战略。淮海能源车作为新...

随着全球气候变化和能源危机的日益严峻,绿色出行已成为全球共识。作为我国新能源产业的佼佼者,清苑新能源车凭借其卓越的性能和环保理念,...

随着全球气候变化和环境污染问题的日益严峻,新能源汽车产业在我国得到了飞速发展。氢能源车作为新能源汽车的一个重要分支,因其环保、高效...

随着我国经济的快速发展,汽车已经成为人们出行的重要工具。汽车尾气排放成为城市环境污染的主要来源之一。为了减少环境污染,我国政府大力...

随着我国经济的快速发展,汽车产业日益繁荣,然而汽车尾气排放导致的空气污染和能源消耗问题也日益严重。为应对这一挑战,湛江能源车应运而...

随着全球环境污染问题的日益严重,绿色发展已成为我国的重要战略。在这一背景下,湖南超酷新能源两轮机动车应运而生,以其环保、节能、便捷...