淮海能源车,绿色出行新潮流,引领未来出行革命

随着全球气候变化和环境问题日益严重,绿色出行成为全球共识。我国政府高度重视新能源汽车产业的发展,将其作为国家战略。淮海能源车作为新...

扫一扫用手机浏览

企业所得税季度预缴禁绝确也会被查。快一路看看吧。

年夜多半企业所得税涉税风险案例,一样平常都是针对以前年度的反省,即按年度进行反省。

实在,固然对企业所得税预缴环境的反省比拟少,但假如被稽察查察到了,也会被要求补缴税款、缴纳滞纳金。

企业所得税

季度预缴禁绝被查

近期,《中国税务报》登载了一家企业因提前进行税会差别调整导致少预缴企业所得税,被要求补缴税款并缴纳滞纳金的案例。

处罚成果:

终极该企业改动了三个季度的企业所得税预缴报告表,终极补缴税款并缴纳响应滞纳金共计1286.87万元。

一样平常来说,预缴报告有三种方式:

1.依照现实利润额预缴;

2.依照上一纳税年度应纳税所得额的月度或者李度均匀额预缴;

3.依照税务机关肯定的其他办法预缴。

在实务中,年夜部门企业连续经营、会计核算健全,通常依照现实利润额来进行预缴。

是以,一些企业误以为预缴的数据是“虚数”或“概数”,汇算清缴的数据才是“实数”。恰是基于如许的差错熟悉,一些企业以为预缴税款数据可以随便调节,汇算清缴时再多退少补即可。只要在一个纳税年度内足额缴纳税款,就不会发生涉税问题。

实在,预缴是保证税款平均入库的一种手腕。企业的收入和本钱用度要到一个会计年度停止后能力精确计算出来,在预缴时每每很难精确计算当期应纳税所得额,是以汇算清缴呈现补、退税是很正常的征象,但假如补税金额过高、预缴税款过低,乃至恶意不预缴或少预缴,便是违法行动。

企业所得税的税会处置

1、企业所得税应纳税额计算办法(税法口径)

办法一:

应纳税所得额=收入总额-不征税收入-免税收入-各项容许扣除项目金额-容许补充的以前年度吃亏后的余额

办法二:

应纳税所得额=会计利润+调增项目-调减项目

两种办法计算成果相等

应纳所得税额=应纳税所得额*税率

2、纳税调整削减额

纳税调整削减额是指当纳税人报税时,由税务机关依据司法律例的有关划定,将当期现实缴纳的税款削减至某一尺度固定的税款,这种削减的税款称为“纳税调整削减额”。

一样平常来说,依据会计口径做预缴,依据税法口径做汇算。

那么,预交企业所得税的会计分录该怎么做呢。

一、季度预缴

企业应依据会计准则划定,计算肯定确当期所得税和递延所得税之和,即为应从当期利润总额中扣除的所得税用度,经由过程“所得税用度”科目核算。

所得税用度是指企业经营利润应交纳的所得税,公众所得税用度公众,核算企业负担的所得税,是损益类科目;这一样平常不即是当期应交所得税,而是当期所得税和递延所得税之和,即为从当期利润总额中扣除的所得税用度。

所得税用度=当期所得税+递延所得税

【递延所得税=(递延所得税欠债期末余额-递延所得税欠债期初余额)-(递延所得税资产期末余额-递延所得税资产期初余额)】

借:所得税用度

贷:应交税费—应交所得税

借:应交税费—应交所得税

贷:银行存款

如累计利润为吃亏,不缴税也不作会计处置。

二、汇算清缴处置

计算出预缴所得税与应交所得税差额部门缴纳所得税时:

借:所得税用度

贷:应交税费—应交所得税

借:应交税费—应交所得税

贷:银行存款

三、多预缴税款处置

如企业汇算清缴后应缴企业所得税<已经预缴所得税额,主管税务机关应实时解决退税或者抵缴下一年度应缴纳的税款。

阐明:依据今朝的政策,各地税务局多预缴的企业所得税,年夜部门都是要求企业申请解决退税,请以本地税务机关的要求为准进行处置。

借:其他应收款—所得税退税款

贷:以前年度损益调整—所得税用度

抵缴下一年度预缴时:

借:所得税用度

贷:应交税费—应交所得税

借:应交税费—应交所得税

贷:银行存款

其他应收款—所得税退税款

所得税预缴报告

数据注意事变

一、季度企业所得税报告表与季度利润表的“业务收入”、“业务本钱”、“利润总额”三项指标的联系关系性。

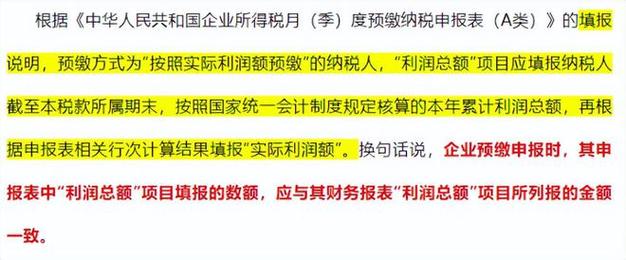

依据《中华人平易近共和国企业所得税月(季)度预缴纳税报告表(A类)》(2021年版)填表阐明:

1.第1行“业务收入”:填报纳税人截至本税款所属期末,依照国度同一会计轨制划定核算的今年累计业务收入。

2.第2行“业务本钱”:填报纳税人截至本税款所属期末,依照国度同一会计轨制划定核算的今年累计业务本钱。

3.第3行“利润总额”:填报纳税人截至本税款所属期末,依照国度同一会计轨制划定核算的今年累计利润总额。

【注意】:季度企业所得税报告表“业务收入”、“业务本钱”、“利润总额”依照国度同一会计轨制核算,应与统一属期季度/月度利润表期末累计数同等。“利润总额”填报是否精确将直接影响税款缴纳,可能造成必要补缴税款及滞纳金的情形。

二、季度企业所得税报告表与同属期季度资产欠债表“资产总额”的同等性。

依据《中华人平易近共和国企业所得税月(季)度预缴纳税报告表(A类)》(2021年版)填表阐明:

“资产总额(万元) 必填 纳税人填报第一季度至税款所属季度各季度的季初、季末、季度均匀资产总额的金额。”

【注意】:

1.同属期季度企业所得税报告表与季度资产欠债表“资产总额”期初、期末数该当同等,还需存眷跨年度资产欠债表中 “资产总额”岁终、岁首年月数据是否精确,资产总额填报差错可能导致不该享而享或应享未享小微企业所得税优惠的情形。

2.填报季度企业所得税报告表时,资产总额单元是“万元”,不是“元”。

三、季度企业所得税报告表“从业人数”与代扣代缴小我所得税人为薪金报告人数、企业参保人数的相关性。

2022年3月财务部 税务总局下发的《关于进一步实施小微企业所得税优惠政策的通知布告》对从业人数做如下解释:“从业人数”,包含与企业树立劳动关系的职工人数和企业接受的劳务调派用工人数。

《中华人平易近共和国小我所得税法实施条例》第六条小我所得税律例定的各项小我所得的规模:

(一)人为、薪金所得,是指小我因任职或者受雇取得的人为、薪金、奖金、年关加薪、劳动分红、津贴、补助以及与任职或者受雇有关的其他所得。

【注意】:企业所得税报告表中“从业人数”与企业代扣代缴小我所得税人为薪金数据应存在合理联系关系,排除劳务调派因素,如差别较年夜则可能存在误报风险。

起源:中国税务报、北京税务等

随着全球气候变化和环境问题日益严重,绿色出行成为全球共识。我国政府高度重视新能源汽车产业的发展,将其作为国家战略。淮海能源车作为新...

随着全球气候变化和能源危机的日益严峻,绿色出行已成为全球共识。作为我国新能源产业的佼佼者,清苑新能源车凭借其卓越的性能和环保理念,...

随着全球气候变化和环境污染问题的日益严峻,新能源汽车产业在我国得到了飞速发展。氢能源车作为新能源汽车的一个重要分支,因其环保、高效...

随着我国经济的快速发展,汽车已经成为人们出行的重要工具。汽车尾气排放成为城市环境污染的主要来源之一。为了减少环境污染,我国政府大力...

随着我国经济的快速发展,汽车产业日益繁荣,然而汽车尾气排放导致的空气污染和能源消耗问题也日益严重。为应对这一挑战,湛江能源车应运而...

随着全球环境污染问题的日益严重,绿色发展已成为我国的重要战略。在这一背景下,湖南超酷新能源两轮机动车应运而生,以其环保、节能、便捷...