淮海能源车,绿色出行新潮流,引领未来出行革命

随着全球气候变化和环境问题日益严重,绿色出行成为全球共识。我国政府高度重视新能源汽车产业的发展,将其作为国家战略。淮海能源车作为新...

扫一扫用手机浏览

风起云涌的充电桩行业怎么样了。

大概分歧的处所市场、分歧脚色的介入者,会对这个问题存在很年夜的感知差距。然则,掀开中国充电同盟每个月都宣布的月度充换电根基举措措施运行状态统计,我们总能发现市场格式如今也根本稳定。好比始终排在第一的特来电,这几年同时背负着不少赞誉和非议。

当想探寻这个行业的将来成长偏向,行业第一的宝座背后实在暗藏着两个问题:曩昔是怎么成为第一的。将来又可否坚持第一。特来电的“身世”和命运,在数据之外还有更多发掘代价。

【互联网】化跑出第一

中国充电同盟每个月宣布行业运行状态统计,除了少数月份曾以微弱数目差输给星星充电之外,特来电始终稳坐排行榜第一。方才曩昔的2023年9月,特来电坐拥465932台公共充电桩,排在它后面的是419341台的星星充电、397288台的云快充,再今后的国度电网等玩家在数目上临时未跨越20万台。

可见,龙头的领先上风是显著的,但被追赶的压力也是存在的。纵览行业成长史,特来电的壁垒并不像其他行业的龙头一样越垒越高,反而是充电桩行业伟大的机会培养了后来者的疯狂追击。如许一来,拥有先发上风的特来电,彷佛只是争先写出了一个可以复制的、选对了烧钱时机的“互联网化”故事。

只管特来电官网的成长史更强调自身上风部门,但公开信息照样显示了它有个好“爹”的事实:

2014年,A股箱变及电气制作龙头特锐德投资开办特来电;2018年,特来电召开头届合伙人年夜会,开启相似加盟的扩张模式;2020年,特来电A轮融资引入鼎晖投资、国调基金、国新资源等战略投资者,得到约13.5亿元战略资金,首度表露拆分上市方案;2021年,特来电再度引入普洛斯、国度电投、GIC、三峡团体、亿纬锂能等投资者,获增资约3亿元,投后估值到达136亿元;2022年,特来电以母公司特锐德为包管,向银行取得乞贷合计15.08亿元。

故事就藏在这个令人艳羡但又隐藏伟大压力的增资进程中。特锐德虽为行业龙头,但因为它所处的赛道自己市场天花板不高,以是自身的资金和资本才能是有限的。2019年之后,新能源汽车市场成长顺遂,吸引了外部资源对配套举措措施的存眷,于是给了特来电一个“互联网式”成长的机遇——起首确立一个经营观点,打出上风远景,继而进行融资扩展范围,将融资投入经营后以下一步结果和市场远景继续吸引融资,杀青轮回。

这个进程让特来电感触感染到了被“富养”的幸福,其百亿估值纵然是在互联网行业也不容易杀青。当然,也填补重资产行业成长的资金黑洞:2017岁尾,特来电对特锐德的资金占用一度跨越21亿元,严重吞噬母公司现金流。2022年及之前,特来电总体一直吃亏,据特来电董事擅长德翔所言,成立前四年累计吃亏12亿元,加上后面几年,估算吃亏额跨越15亿元。

以是,互联网模式融资“救了”特来电的命,还顺带扩充了其底本已模糊成势的三年夜上风。

其一是范围,在艰巨的2018年,特来电已掌握跨越12万台充电桩,融资后更取得迅猛增量,2020年中还只有15万台,到2022年12月已翻倍到36.3万台,直到今朝跨越46万台,其增加与融资、市场扩展显著存在同步。

其二是资本,这一方面指背靠特锐德,特来电在充电模块等占临盆本钱40%以上的充电桩焦点组件上实现了自研自产,有用节制了本钱,另一方面是战略股东中,三峡团体、国度电投、亿纬锂能、普洛斯等分歧范畴的资源,可以在电力、原资料、结构园地等方面与特来电形成协同效应,低落结构本钱。

其三则是品牌,特来电的先发上风使得早期车主形成了较强的心智认知,到此后持续得到融资和华为等着名企业的定点互助,令特来电背书影响力进一步增强,从而巩固了行业第一品牌的有利位置。而且,在鼓吹手腕上,特来电喊出了“背靠中国创业板第一股”“天下最强新能源汽车充电网生态运营公司”等标语,力求打造一个强势的行业品牌。

终极,特来电穿越了漫长的建设周期,在2023年上半年实现净利润7132万元——不外,此中硬件和服务谁是焦点仍难以区分。最年夜的隐患则是,特来电在凭借资源飞速扩张的这几年,压榨了合伙人模式的潜力,到了当前门槛期,这个曾经的扩张依仗反而开端呈现扭捏。

【基建网】合伙模式藏隐患

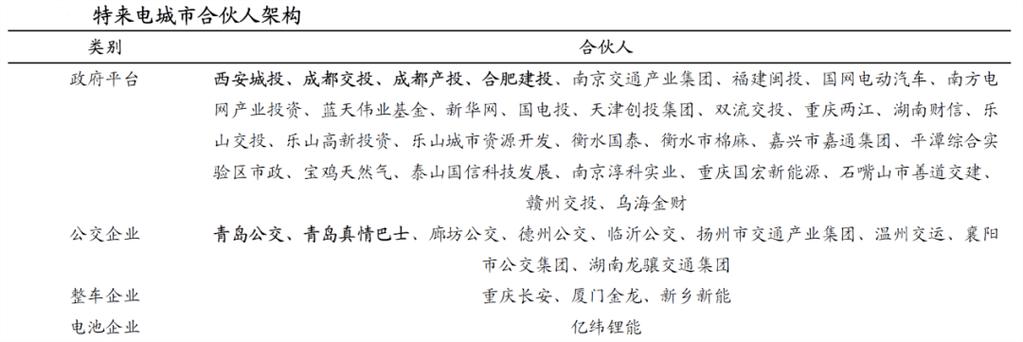

两类伙伴,六类单元、四种模式,特来电为了吸引合伙人,险些面面俱到地斟酌到了可能存在的互助环境。

*起源于中信证券研报

两类合伙人一是当局平台下设的投资团体、公交团体等城市合伙人,加上“共建共享”参加特来电平台的战略合伙人,或者土地+电力资本商,加上资金或流量资本商。六类单元则是中小运营商、汽车租赁或运营商、能源商、物流园方、投资公司、有泊车场资本的开发商。加盟则有通俗加盟、互助共建、互助共投、先投后共——顾名思义,投入的方式纷歧样,收益分派也纷歧样。

显然,特来电早已设好了扩张局。站在加盟者态度,争当合伙人无疑也是为了分享新能源爆火的机会,兑现任泽平曾说过的“如今不投新能源,就像20年前没买房”标语之下的充电桩盈余。

但对特来电而言,范围做年夜了,凸显的纷歧定便是利益。

起首是治理权问题,这主要起源于特来电合伙人模式中年夜量存在的轻资产平台化倾向,和对中小运营商的引入。因为分歧园地、分歧地位的盈利模子差别年夜,合伙人的收益又来自服务费分成,以是在运营上,当合伙人自立权较年夜时,就可能发生弗成控的运营行动。这就像美团,当商家为顾客带来欠安印象,受损的必然有平台的口碑。

其次是剧烈竞争下合伙人的潜在出逃问题。从行业排行榜可以看出,头部几年夜玩家存在极强的竞争,相互之间更会发生合伙人的争取。问题正在这里,充电桩自己投入周期长、初期投入年夜,期间周报的采访显示,特来电的装备价钱可能在行业是最贵的那类品牌之一,回本周期可能跨越四年,这就导致部门合伙人可能存在扭捏生理。

此时,出于竞争因素,其他平台经由过程增强补助等方式,减少初期投入本钱,极易造成合伙人流失。历久以来,公用充电桩之以是建设滞后,也恰正是由于投入回报的不肯定性问题得不到办理。只要合伙人对赢利没有平安感,特来电就不免赶上合伙人叛逃的担心。

终极,充电服务的盈利要靠笼罩足够多、足够有用的点位,进步单桩应用率,从而得到足够的服务费,这也是特来电在充电桩范围年夜增后业绩呈现好转的缘故原由。然则,假如合伙人的拓展进度不及预期,将导致总体范围卡在瓶颈期。

因为充电桩的固定本钱昂扬且难以多次减少,范围壁垒的形成将受到影响。此时,来自竞争敌手的压力将进一步放年夜。究竟,身处行业第二的星星充电也采纳相似加盟的模式,且曾经短暂超出过特来电的范围。

久远来看,充电桩行业最隐讳的或许便是“上不上,下不下”的姿势。这张“基建网”的隐患倒还有盘旋余地,另一个问题却已在行业广泛发酵,不得不面临——能源网。

【能源网】成最年夜瓶颈

充电桩行业的主导权,真的那么难掌握吗。谜底很可能是肯定的,由于充电桩这个名字就阐明了,桩不外是个载体,真正的代价在于“电”,而电作为能源的一部门,其战略位置不是通俗企业可以或许一口吞下的。

简而言之,平台的模式再优、代价再好,也要靠电网的支撑能力兑现。充电桩背后的那张“能源网”,现实让充电桩行业无法随便发挥四肢举动,缘故原由有两点。

最根基的缘故原由是,能源收集,也便是电网,存在供应上限。外面上看,充电桩可能统一时段只服务于一台车,是可控的。但当一个区域同时存在多个充电桩和充电桩,电网压力将敏捷放年夜,乃至可能波及正常的生涯和工业用电,这是能源网毫不愿看到的场合排场。是以,在部门电力根基举措措施跟不上充电桩需求的老旧小区、工业重镇等场景,特来电难以直接年夜规模铺开充电桩建设。

对此,特来电正经由过程“统建统管”模式之类的手腕,经由过程自立经办从电力手续到电网运维的全流程,把平安主体责任揽到本身身上,从而赞助充电桩更好落地。但相比之下,另一个问题,特来电生怕也只能坚持谨严察看,那便是能源“国度队”——电网玩家的潜在冲击。

举个例子,2020年,也便是特来电开端得到外部资源死力支撑之前,南边电网和国度电网两年夜“国度队”成员现实都发布了范围弘大的充电桩投资方案,但国企投资显然自力于外部资源。彼时,特来电凭借私企运营范围第一的上风吸引了华为等优质企业的互助,因而凸起了自身在充电桩市场的奇特站位,为后续资源引入做好了铺垫。

但到本日,市场已有声音以为,充电桩的年夜范围落地终极绕不开“国度队”,如国度电网固然范围尚不及头部三年夜运营商,但有才能连续、稳步扩大结构,尤其是电网自然拥有电力方面的更多权限和才能,其深刻下层市场进行结构的效力,理论上远高于特来电们。只是碍于国企资源投入的严肃性,不克不及一光阴肆意投入罢了。历久来看,其追赶的速率不容小觑。

更紧急的问题是,“国度队”玩得转投资、扛得住吃亏,而特来电等玩家必需依附连续的资源输入。这种弱势中,还暗藏着特来电必要担心的另一个隐患——以储能为代表的能源新基建本钱。

特来电不是不知道能源网的限定,也做出了应对。2022年10月尾,特来电宣布了虚拟电厂平台,以及充电型微电网立异产物、梯次电池储能技术立异产物和驻地站“特惠充”立异产物。特来电董事擅长德翔更是一言决断:“充电桩这个名字支持不了年夜范围电动汽车的成长。跟着年夜范围电动汽车的成长,电动汽车充电的随便性和弗成控性将对电网组成伟大威逼。应在新能源发电和新能源汽车间构建三张网:充电网、微电网、储能网。”

但任何基定都不是为所欲为的,尤其是对身负十几亿乞贷的特来电而言。EESA储能领跑者同盟《2023中国新型储能行业成长白皮书》显示,基于尖峰时段放电、低谷时段充电、逐日两充两放的策略,以浙江省年夜工业用电1-10千伏分时电价为电价测算根据,该地1MW/2MWh储能项目标静态收受接管期在5年左右,项目内部收益率为11.5%。

先不谈这个比充电桩回报期还长的光阴,伟大的初期启动用度就会难住投资方。BNEF的行业调研显示,现阶段储能建设本钱固然在电池本钱的引领下慢慢降落,但总体的影响因素依然太多,包含部署本钱、项目范围、电池组、电池治理体系、能量治理体系、储能逆变器等,预计到2030年景本会降落至167美元/千瓦时。

*起源于EnergyTrend储能

特锐德方才宣布的三季度申报显示,三季度特来电的月充电量分离为8.4/8.7/8.2亿度,简单计算就能发现,储能渗入渗出一个百分点的现有市场,其本钱都邑是天文数字。全国化的结构,注定是又一次长达数年的巨额资源投入。

简单来说,将来数年里,特来电,甚至充电桩行业的年夜部门焦点玩家,都要同时面临充电桩和能源网的建设。这个进程中毕竟若何弃取和均衡,若何把根基举措措施建设做到尽可能高的投入产出比,将极年夜磨练特来电们的运营才能。至少如今,稳坐第一的特来电本身,生怕也只能带着谨严的乐观,向前探索而去。

随着全球气候变化和环境问题日益严重,绿色出行成为全球共识。我国政府高度重视新能源汽车产业的发展,将其作为国家战略。淮海能源车作为新...

随着全球气候变化和能源危机的日益严峻,绿色出行已成为全球共识。作为我国新能源产业的佼佼者,清苑新能源车凭借其卓越的性能和环保理念,...

随着全球气候变化和环境污染问题的日益严峻,新能源汽车产业在我国得到了飞速发展。氢能源车作为新能源汽车的一个重要分支,因其环保、高效...

随着我国经济的快速发展,汽车已经成为人们出行的重要工具。汽车尾气排放成为城市环境污染的主要来源之一。为了减少环境污染,我国政府大力...

随着我国经济的快速发展,汽车产业日益繁荣,然而汽车尾气排放导致的空气污染和能源消耗问题也日益严重。为应对这一挑战,湛江能源车应运而...

随着全球环境污染问题的日益严重,绿色发展已成为我国的重要战略。在这一背景下,湖南超酷新能源两轮机动车应运而生,以其环保、节能、便捷...